Blogue | 02 mai 2024

Nicolas Wilson

Directeur associé, Economie immobilière, Asie

Au cours des six dernières années, les marchés de bureaux chinois ont connu un déclin notable, marqué par des années consécutives de baisse des loyers, d’augmentation des taux d’inoccupation et d’affaiblissement de la confiance des investisseurs. La baisse des valeurs boursières, allant de 15 à 30 % par rapport à leurs niveaux maximaux, est due à la diminution des bénéfices nets d’exploitation (NOI) et à l’augmentation des primes de risque. Malgré les tendances persistantes à la baisse et un problème important d’offre excédentaire, les promoteurs continuent d’introduire de nouveaux projets de bureaux sur le marché, exacerbant encore les problèmes de taux d’inoccupation qui ont atteint de nouveaux records dans de nombreuses villes.

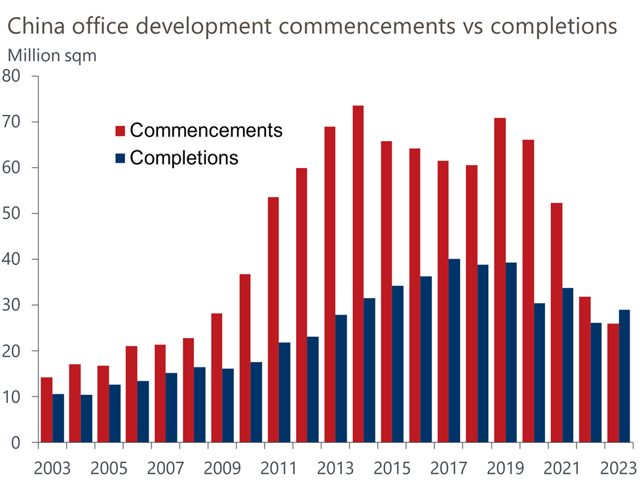

Les projets de bureaux chinois démarrent en avance sur les achèvements depuis deux décennies

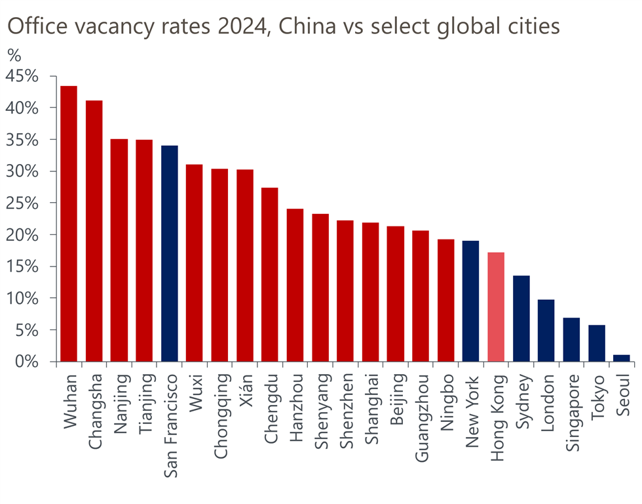

Le secteur mondial des bureaux est confronté au passage au travail à domicile, ce qui a un impact sur les fondamentaux de la demande. En Chine, l’influence des modalités de travail flexibles est souvent perçue comme minime, même si les faits suggèrent que ses effets sont probablement sous-estimés. Malgré les difficultés mondiales actuelles, les marchés de bureaux chinois ont été inondés de nouvelles offres, comme en témoigne le nombre plus élevé de postes vacants par rapport aux autres marchés mondiaux. Toutes les grandes villes de Chine ont actuellement des taux d’inoccupation supérieurs à 20 %, et près de la moitié des grandes villes dépassent 30 %. Cela signifie que la Chine a les taux d’inoccupation les plus élevés de tous les principaux marchés du monde.

L’offre excédentaire continue est mise en évidence par une tendance de deux décennies au cours de laquelle chaque année, sauf en 2023, les promoteurs ont lancé plus de projets de bureaux qu’ils n’en ont achevés. Les préoccupations sont doubles. Premièrement, les projets achevés ont toujours été en avance sur la demande sous-jacente. Deuxièmement, cette accumulation de projets de développement au fil des années a créé un énorme pipeline d’approvisionnement futur. Le résultat net de ce volume exubérant de projets démarrés est qu’il y a désormais plus de 300 millions de mètres carrés (3,2 milliards de pieds carrés) d’espaces de bureaux actuellement en construction ou en attente. Ce pipeline d’approvisionnement équivaut à dix ans de livraison moyenne, dans un marché déjà confronté à des taux d’inoccupation de 20 à 40 %. Il est probable que bon nombre de ces projets actuellement en construction ne seront jamais pratiquement achevés.

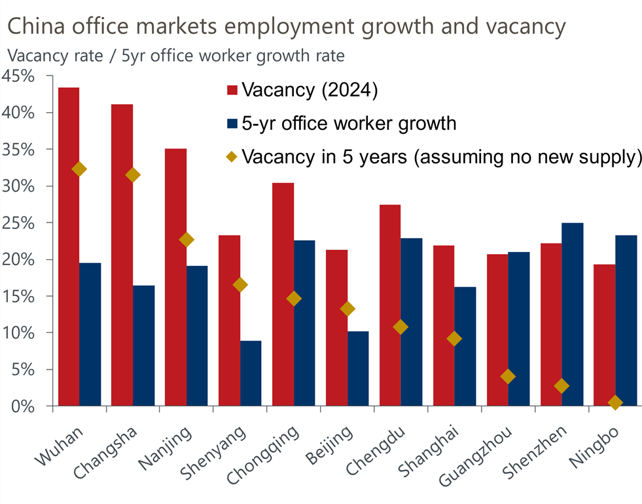

La plupart des marchés chinois n’auront pas besoin de nouveaux espaces de bureaux avant au moins cinq ans.

Du côté de la demande, le marché du travail chinois poursuit sa transition, s’orientant vers davantage d’emplois de bureau malgré une contraction globale de la main-d’œuvre. Ce changement apporte des fondamentaux positifs qui pourraient influer sur les taux d’absorption nets à l’avenir. Cependant, l’augmentation relative du nombre de nouveaux employés de bureau par rapport aux niveaux de postes vacants actuels et à l’offre nouvelle suggère que les promoteurs doivent cesser de se concentrer sur la construction de nouveaux bureaux pour permettre au marché d’évoluer vers l’équilibre.

Notre analyse, qui compare les prévisions municipales de croissance des effectifs de bureau au cours des cinq prochaines années aux taux d’occupation actuels, suggère que la plupart des marchés n’auront pas besoin de nouveaux espaces de bureau avant au moins cinq ans. Sur certains marchés, les taux d’inoccupation resteraient élevés même en l’absence de nouvelle offre d’ici 2029. Des exceptions existent dans des villes comme Guangzhou, Shenzhen et Ningbo, où les taux d’inoccupation sont plus faibles et les projections de croissance de l’emploi sont plus élevées. Dans d’autres régions cependant, les taux d’inoccupation resteront probablement bien supérieurs aux niveaux de friction pendant au moins la prochaine décennie, quel que soit le volume de l’offre nouvelle.

Compte tenu du grand nombre d’espaces de bureaux actuellement en construction ou en attente dans diverses villes chinoises, il est presque certain que la période de taux d’inoccupation élevés et d’offre excédentaire se prolongera au-delà de 2030. Cela réduira toute croissance probable des loyers sur ces marchés et détériorera encore davantage la confiance des investisseurs. L’abandon des immeubles de bureaux plus anciens et moins efficaces va probablement s’accélérer, exerçant une pression à la hausse sur l’obsolescence des actifs au cours des années à venir. Les stocks plus anciens devront être retirés du marché pour maintenir un semblant d’équilibre entre l’offre et la demande.

Cela survient à un moment où les promoteurs chinois sont déjà dans une situation de détresse considérable en raison de la grave offre excédentaire de construction résidentielle. De plus, des rapports récents suggèrent que les taux d’urbanisation de certaines des grandes villes chinoises ralentissent rapidement, nombre d’entre elles choisissant des villes ou des villages régionaux plus petits. MetroDataTech, basé à Shanghai, a signalé qu’il y avait eu un exode net de personnes vers Shanghai et Shenzhen en 2023. Le chômage élevé parmi les jeunes diplômés, le manque d’emplois de col blanc et les bas salaires de départ poussent beaucoup de gens à déménager vers des villes plus petites. Si cette tendance devait se poursuivre, cela pourrait encore exacerber les niveaux élevés de taux d’inoccupation dans les grandes villes et créer une mauvaise répartition potentielle de l’offre de bureaux.

Contactez-nous dès aujourd’hui pour découvrir comment nous pouvons vous aider dans la prise de décision en matière d’emplacement.

Auteur

Nicolas Wilson

Directeur associé, Economie immobilière, Asie

+65 6850 0129

Nick a rejoint Oxford Economics en juillet 2022 pour diriger le service économique immobilier (REES) pour l’Asie-Pacifique. Nick est responsable de la recherche, de la prévision et de l’analyse des tendances de l’immobilier commercial sur tous les principaux marchés et secteurs de la région. Il a plus de 12 ans d’expérience dans la recherche et le conseil aux clients sur les stratégies immobilières commerciales, couvrant les marchés directs, indirects et cotés. Nick est titulaire d’une maîtrise (MSc) en finance de l’Université d’Ulster, au Royaume-Uni, et d’un baccalauréat en commerce (avec spécialisation en immobilier) de l’Université du Queensland, en Australie.

Rapports associés

Cliquez ici pour vous abonner à notre newsletter sur l’économie immobilière et recevoir des rapports directement dans votre boîte aux lettres

Notre dernier indice de rendement relatif mondial (RRI) signale que des opportunités d’investissement ajustées au risque dans l’immobilier commercial (CRE) devraient commencer à émerger cette année avant de se généraliser en 2025. À ce stade, nos rendements attendus de base sont supérieurs aux rendements requis, poussant l’indice mondial de l’ensemble de l’immobilier au-dessus de la barre des 50.

En savoir plus: L’indice de rendement relatif signale une amélioration de l’attractivité des CRE

A lire sur le même propos: Auteur:Léonce de Lavergne.,Référence de ce livre. Ce texte a été produit du mieux possible. Si vous envisagez de mettre à disposition des renseignements complémentaires à cet article sur le sujet « Rémunérations » vous pouvez utiliser les coordonnées affichées sur ce site. remunerations.fr est une plateforme numérique qui stocke de nombreux articles publiés sur le net dont le sujet de prédilection est « Rémunérations ». remunerations.fr vous propose ce post développant du thème « Rémunérations ». En visitant plusieurs fois notre blog vous serez au courant des futures annonces.