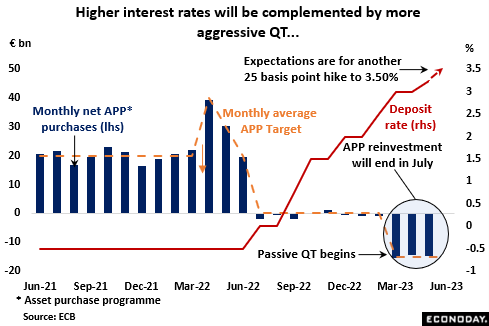

Presque sans exception, les commentaires officiels depuis la réunion de politique générale de mai ont indiqué que les membres du Conseil des gouverneurs (CG) pensent que les taux d’intérêt directeurs doivent être plus élevés si l’on veut ramener l’inflation sous contrôle. Ce biais clair a laissé les investisseurs anticiper une nouvelle hausse de 25 points de base jeudi, ce qui porterait le taux de dépôt à 3,50%, son plus haut niveau depuis novembre 2008, le taux refi à 4,00% et le taux de la facilité de prêt marginal à 4,25%. Cela augmenterait également le resserrement cumulé jusqu’à présent à 400 points de base en moins d’un an.

Outre la hausse des coûts d’emprunt, l’annonce de jeudi devrait confirmer une accélération imminente du rythme de réduction des bilans. QT fonctionne, sous forme passive, avec un objectif moyen de 15 milliards d’euros par mois depuis mars. A fin mai, les cessions s’élevaient à un peu plus de 50 milliards d’euros, reflétant principalement une baisse de 41 milliards d’euros des participations au titre du programme d’achats du secteur public (PSPP). Il est important de noter qu’à ce jour, les ventes ont eu un impact minime sur les spreads des obligations souveraines, ce que les faucons du GC pourraient bien affirmer comme justifiant un passage précoce au QT actif (ventes pures et simples). En l’état, la réunion du mois dernier a indiqué que la politique actuelle de réinvestissement partiel des actifs arrivant à échéance acquis dans le cadre du programme d’achat d’actifs (APP) prendrait fin début juillet. Cela devrait à peu près doubler le rythme auquel ces actifs sont déchargés. Cependant, le programme d’achat d’urgence en cas de pandémie (PEPP) continue de se situer en dehors du programme QT et on peut s’attendre à ce que le GC réaffirme que le réinvestissement complet ici se poursuivra au moins jusqu’à la fin de l’année prochaine.

Les marchés financiers voient actuellement le pic des taux monétaires à 3 mois autour de 3,8% en septembre, peu de changement par rapport à la veille de la réunion de mai de la BCE, mais bien en deçà du niveau de près de 4,1% fixé juste avant l’effondrement de la Silicon Valley Bank (SVB) . Cependant, les attentes d’assouplissement de la BCE ont été tempérées et les taux ne sont plus que légèrement inférieurs d’ici la fin de cette année et toujours supérieurs à 3 % en décembre 2024.

Les évolutions récentes de l’inflation ont été un peu plus positives mais seront toujours considérées comme favorables à un resserrement supplémentaire. Du côté optimiste, l’inflation globale a baissé chaque mois depuis qu’elle a culminé à 10,6 % en octobre dernier et, à un niveau étonnamment bas de 6,1 %, en mai a enregistré son plus bas niveau depuis février 2022. Cependant, une grande partie de la décélération était attribuable aux effets de base négatifs. causés par la forte hausse des coûts de l’énergie pendant une grande partie de l’année dernière. Le tableau sous-jacent était plus mitigé. Les données de mai ont révélé une baisse importante et indispensable de 0,3 point de pourcentage de la mesure de base étroite à 5,3%, correspondant à sa note la plus faible jusqu’à présent en 2023. Cependant, il n’était encore qu’à 0,4 point de pourcentage du record de mars et nulle part. près de l’objectif de 2 %. Cela dit, l’inflation des services, actuellement un indicateur clé pour la BCE, a chuté pour la première fois depuis novembre dernier et les colombes du GC pourraient interpréter cela comme un signe que les resserrements politiques antérieurs se répercutent désormais sur les prix. Les nouvelles prévisions d’inflation de la banque centrale, également publiées jeudi, devraient constituer une lecture particulièrement intéressante.

Fait important également, après une hausse notable en mars, les anticipations d’inflation des ménages sont à nouveau en baisse. L’enquête de la BCE publiée la semaine dernière a montré des baisses dans toutes les principales mesures et, à l’exception de la médiane à 3 ans, la baisse a plus qu’inversé la hausse du mois précédent. L’enquête sur le climat économique de la Commission européenne a raconté à peu près la même histoire pour mai, les attentes en matière de prix de vente dans l’industrie manufacturière et les services baissant à des niveaux jamais vus depuis novembre 2020 et octobre 2020 respectivement. Les anticipations d’inflation des ménages ont également chuté à leur plus bas niveau depuis octobre 2021. La banque suit ces mesures (et d’autres) de près, de sorte que les derniers développements devraient augmenter les chances d’un ton moins belliciste qu’en mai.

Entre-temps, les révisions du PIB de la semaine dernière ont laissé l’économie de la zone euro en récession technique, le dernier trimestre de 2022 et le premier trimestre de 2023 ayant vu la production totale chuter de 0,1 %. Cela est en grande partie attribuable à l’Allemagne qui, après une contraction de 0,3 % au dernier trimestre, s’est également retrouvée en récession aux côtés de l’Estonie, de l’Irlande et de la Lituanie. Ailleurs, les performances ont été mitigées mais, dans l’ensemble, la région se débat face à la baisse de la demande intérieure avec un secteur de la consommation particulièrement faible. Par conséquent, les volumes des ventes au détail en mai ont atteint leur deuxième niveau le plus bas depuis avril 2021. Les services ont bénéficié dans une certaine mesure de la demande refoulée causée par les restrictions antérieures de Covid, mais après avoir chuté de 4,1 % par mois, la production industrielle en mars a été la plus faible depuis octobre. 2021. De plus, en général, les indicateurs avancés n’offrent qu’un espoir limité d’amélioration significative à court terme. À 52,8, l’indice de production composite PMI de mai a glissé à un plus bas de 3 mois et cela a masqué la pire performance du secteur manufacturier en trois ans. L’indice du sentiment économique de la Commission européenne a brossé un tableau tout aussi terne, tout comme les données financières dans lesquelles la monnaie au sens étroit M1 se contracte actuellement au rythme le plus rapide jamais enregistré.

En fait, les indicateurs économiques en général publiés depuis la réunion de mai de la BCE ont été étonnamment faibles. L’indice de divergence du consensus (ECDI) d’Econoday était inférieur à zéro sur toute la période, ce qui signifie que les prévisionnistes ont toujours été trop optimistes. Les espoirs antérieurs selon lesquels la croissance se maintenait bien mieux que prévu initialement semblent maintenant moins fondés et, selon les tendances actuelles, l’activité économique globale ce trimestre sera également décevante. D’un point de vue politique, les perspectives de taux d’intérêt restent étroitement liées à l’inflation, de sorte que les lectures négatives de l’ECDI peuvent ne pas sembler trop importantes. Cependant, une activité économique soutenue et inférieure à la moyenne devrait finir par peser sur les prix et renforcer ainsi les chances d’un ralentissement plus rapide de l’inflation sous-jacente.

Comme l’a noté la BCE dans le bulletin du mois dernier, le résultat est que « les perspectives d’inflation continuent d’être trop élevées pendant trop longtemps ». Ainsi, une autre hausse de 25 points de base des taux d’intérêt directeurs cette semaine semblerait bien ancrée. Cependant, les données de mai laissent espérer que la politique commence enfin à fonctionner, notamment dans le secteur de la consommation et le marché du logement. En effet, avec la récession, bien que très légère à ce stade, déjà en place, le risque de surpuissance monétaire augmente régulièrement et le débat sur la suite à donner à la politique lors de la prochaine réunion en juillet pourrait bien être encore plus houleux que d’habitude.

Ouvrages sur un objet similaire:

Dictionnaire analytique d’économie politique/E.,Infos sur ce livre.

Ce texte a été produit du mieux possible. Si vous envisagez de mettre à disposition des renseignements complémentaires à cet article sur le sujet « Rémunérations » vous pouvez utiliser les coordonnées affichées sur ce site. remunerations.fr est une plateforme numérique qui stocke de nombreux articles publiés sur le net dont le sujet de prédilection est « Rémunérations ». remunerations.fr vous propose ce post développant du thème « Rémunérations ». En visitant plusieurs fois notre blog vous serez au courant des futures annonces.