Veuillez noter que nous ne sommes pas autorisés à fournir des conseils en investissement. Le contenu de cette page est uniquement à des fins d’information.

L’action Affirm (NYSE : AFRM) a plongé de plus de 10 % vendredi malgré que la société ait affiché des revenus meilleurs que prévu. Voici les principaux points à retenir des résultats du deuxième trimestre fiscal 2024 de la société d’achat immédiat (BNPL).

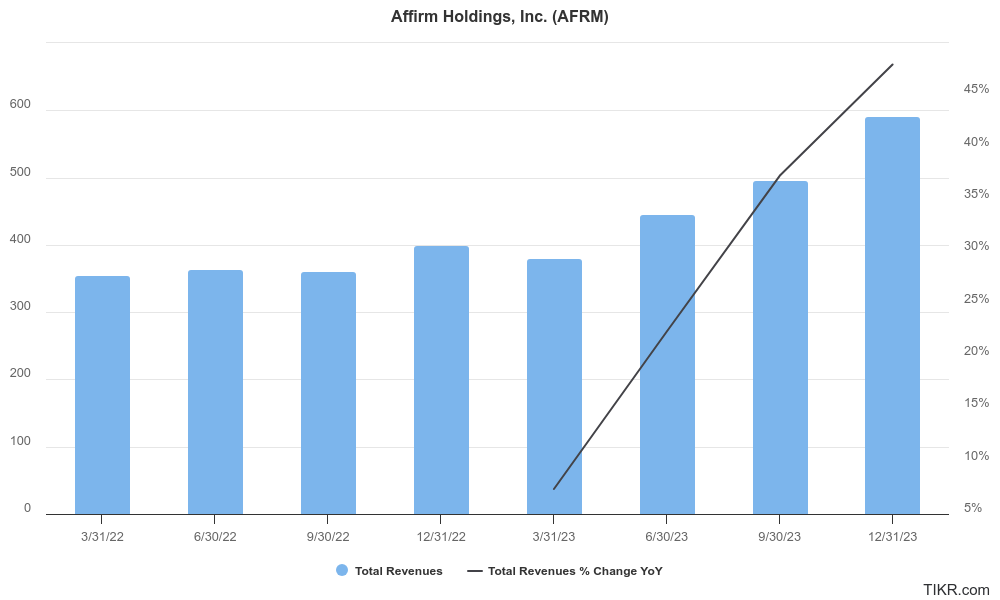

Affirm a déclaré des revenus de 591 millions de dollars au cours du trimestre, en hausse de 48 % sur un an et de 70 millions de dollars de plus que le trimestre correspondant de l’année dernière. Le GMV (valeur brute des marchandises) de l’entreprise a augmenté de 32 % sur un an pour atteindre 7,5 milliards de dollars, tandis que le RLTC (revenus moins coûts de transaction) a bondi de 68 % sur un an pour atteindre 242 millions de dollars.

Affirm a publié des bénéfices meilleurs que prévu

L’augmentation impressionnante du RLTC a aidé Affirm à réduire de plus de moitié ses pertes d’exploitation à 172 millions de dollars au cours du trimestre, tandis que son bénéfice d’exploitation ajusté a également augmenté à 93 millions de dollars, contre une perte d’exploitation ajustée de 62 millions de dollars au trimestre correspondant de l’année dernière.

Dans la lettre aux actionnaires, Affirm a déclaré : « Le RLTC en pourcentage du GMV a également augmenté de 70 points de base d’une année sur l’autre et est revenu à notre fourchette cible à long terme de 3 à 4 %. Cette solide performance est due à une forte croissance des revenus, le chiffre d’affaires total ayant augmenté de 192 millions de dollars d’une année sur l’autre.

Il a ajouté : « En termes absolus, environ les deux tiers de la croissance des revenus provenaient de la hausse des revenus d’intérêts, le reste provenant des revenus du réseau. »

Notamment, malgré la hausse du GMV, la qualité du crédit d’Affirm est restée stable au cours du trimestre et sa lettre aux actionnaires indique : « Nous pensons que la performance du crédit est largement revenue aux tendances d’avant la pandémie. »

Il a ajouté : « Cela inclut la saisonnalité normale, qui a historiquement conduit à des taux de délinquance plus bas de façon saisonnière au cours des deuxième et troisième trimestres fiscaux et à des taux de délinquance plus élevés de façon saisonnière au cours des premier et quatrième trimestres fiscaux. »

L’AFRM a relevé ses prévisions

Après les excellents résultats du deuxième trimestre fiscal, Affirm a également relevé ses prévisions pour l’ensemble de l’année et s’attend désormais à ce que le GMV dépasse 25,25 milliards de dollars, soit 1 milliard de dollars de plus que les prévisions précédentes. Dans le même temps, une partie du marché estime que les prévisions sont assez conservatrices, la société ayant battu le GMV de 700 millions de dollars au deuxième trimestre seulement.

Le directeur financier d’Affirm, Michael Linford, a déclaré lors de l’appel aux résultats : « nous fournissons uniquement un plancher ou notre guide annuel complet. Nous avons donc augmenté notre plancher d’un milliard de dollars, ce qui, à notre avis, constitue une avancée assez importante par rapport à ce à quoi nous nous attendons pour l’année.

L’analyste de Jefferies, John Hecht, a déclaré après la publication du rapport que « les attentes étaient élevées avant la publication de ce rapport, mais la forte dynamique et la dynamique nous amènent à croire que les nouvelles prévisions sont également conservatrices, même si l’on considère l’augmentation des perspectives ».

Pour le troisième trimestre fiscal, Affirm prévoyait un GMV compris entre 5,8 et 6 milliards de dollars, ce qui était supérieur à ce que les marchés attendaient à mi-parcours. La société prévoit des revenus compris entre 530 et 550 millions de dollars pour le trimestre et le RLTC entre 205 et 215 millions de dollars.

Max Levchin sur les résultats de l’AFRM

Le PDG d’Affirm, Max Levchin, s’est montré plutôt optimiste quant aux performances de l’entreprise au cours du trimestre et a commencé la lettre aux actionnaires en disant : « À la même époque l’année dernière, nous avons réitéré notre engagement à créer un levier d’exploitation sans sacrifier la performance du crédit, la croissance des volumes ou l’innovation. Le marché n’était pas vraiment convaincu à l’époque, mais 12 mois plus tard, nous avons fait exactement ce que nous avions promis. »

Affirm a déclaré que le partenariat Shopify avait contribué à soutenir sa croissance

La société a souligné son partenariat avec Shopify et a déclaré qu’il s’agissait du principal moteur de la croissance du GMV. Levchin a déclaré : « Le programme chez Shopify a connu une croissance deux fois plus rapide que la croissance globale d’Affirm du côté du GMV. Ils ont des aspirations hors ligne qu’ils poursuivent avec beaucoup d’acharnement, et il existe encore de nombreuses synergies. Et ce que nous faisons actuellement là-bas, nous avons toute une série de programmes que nous envisageons d’aller de l’avant.

Les marchés étaient baissiers sur l’action AFRM début 2023

Les marchés étaient assez baissiers pour Affirm et Trent Masters, gestionnaire de fonds chez Alphinity Investment Management, a prédit qu’Affirm ne survivrait pas à 2023. Il a déclaré : « Lorsqu’il s’agit de BNPL, c’est vraiment la pointe de la lance où [their customers] étaient remplis de capitaux assez libres grâce à tous les programmes de relance.

Il a ajouté : « C’est le genre de modèles économiques dont je parle, dans lesquels le capital libre et infini soutient non seulement la valeur et la croissance, mais est en fait vraiment essentiel à la survie potentielle de ces entreprises. »

De l’entrée d’Apple dans l’espace acheter maintenant, payer plus tard, à l’incertitude réglementaire sur le secteur, aux taux d’intérêt élevés depuis plusieurs années et aux craintes de récession, Affirm a été confronté à plusieurs défis au début de 2023.

Les pertes permanentes de l’entreprise n’ont pas non plus aidé les choses et elle a même fermé son activité de cryptographie pour réduire sa base de coûts.

Au début de 2023, les analystes étaient assez inquiets à propos du titre Affirm, mais la société a donné tort aux opposants et a augmenté de plus de 400 % l’année dernière, ce qui en fait le titre le plus performant parmi les sociétés avec une capitalisation boursière de 5 milliards de dollars ou plus.

Les analystes sur les résultats de l’AFRM

Malgré de solides bénéfices et une hausse des prévisions, les actions d’Affirm ont clôturé en baisse vendredi. L’analyste de Wells Fargo, Andrew Bauch, a déclaré dans une note client que les bénéfices d’AFRM avaient quelque chose à la fois pour les haussiers et les baissiers et a déclaré : « Nous soupçonnons que les investisseurs haussiers restent enhardis par [Affirm’s] exécution stellaire dans les tirages récents. Il a cependant ajouté : « Cela dit, même si nous pensons que les baissiers pourraient probablement céder sur ce front, ils pourraient souligner que des niveaux de valorisation élevés s’avèrent trop difficiles à détenir des actions. »

Buch a déclaré que, étant donné qu’AFRM n’a pas de société cotée en bourse, il est « inutile » d’avoir des discussions sur la valorisation de la société. Il a maintenu sa pondération égale et son cours cible de 40 $ sur l’action et a déclaré : « Bien qu’insatisfaisantes, les actions sont soumises à la dynamique du marché. »

Cependant, Morgan Stanley continue de rester baissier sur le titre et a un objectif de cours de 20 $ et une sous-pondération sur Affirm. Dans une note client, l’analyste James Faucette a déclaré : « Nous continuons de croire que la valorisation est tendue et restons concentrés sur [Affirm’s] capacité à combler l’écart de monétisation avec [Capital One] tout en accélérant l’expansion des marges et en maintenant la croissance des revenus, une combinaison qui peut s’avérer difficile.

Pendant ce temps, l’analyste de Mizuho, Dan Dolev, optimiste sur les actions AFRM, a maintenu son cours cible de 65 $ sur les actions et a déclaré : « Nous continuons de croire que [Affirm] est l’un des noms les plus innovants de notre univers de couverture et, par conséquent, la prime d’environ 2 tours est jugée appropriée.

Bibliographie :

économie de la dette.,Référence litéraire de cet ouvrage. Disponible à l’achat sur les plateformes Amazon, Fnac, Cultura ….

Ce texte a été produit du mieux possible. Si vous envisagez de mettre à disposition des renseignements complémentaires à cet article sur le sujet « Rémunérations » vous pouvez utiliser les coordonnées affichées sur ce site. remunerations.fr est une plateforme numérique qui stocke de nombreux articles publiés sur le net dont le sujet de prédilection est « Rémunérations ». remunerations.fr vous propose ce post développant du thème « Rémunérations ». En visitant plusieurs fois notre blog vous serez au courant des futures annonces.